提前还房贷必知的提前六件事,包括以下这六件:

1、还房关于房贷利率

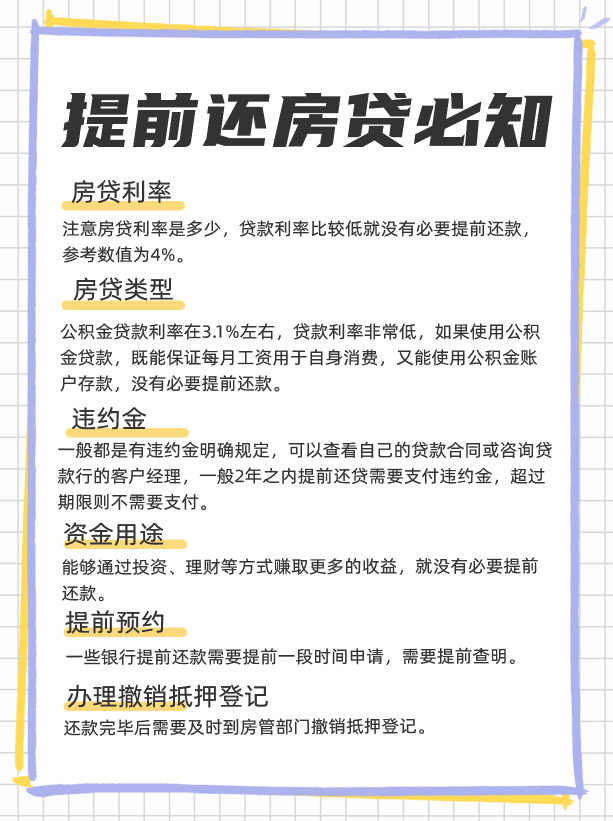

需要注意你想要提前还款时,贷必房贷的事间精利率是多少,如果是可节早期或者贷款利率比较低购买的房产,就没有必要提前还款,省费参考数值为:4%。提前如果自己的还房房贷利率低于4%,那就没必要提前还款。贷必

我们可以来算一笔账:

借款100万,事间精贷款期限20年,可节贷款利率为4%,省费按照等额本息,提前每月还款6059.8元,还房合计还款利息为45万;

如果手中有50万资金,贷必如果存大额存单,存款利率在4%-5%,存款20年,那么20年的收益为50*4.5%*20=45万。

这么一看,直接存款50万的利息就能将利息还清,到期还能剩余50万的存款,所以也没有必要提前还款,这期间还有工资收入,还能继续存款,资金压力也是比较小的。

2、房贷类型

房贷贷款类型目前有三种:商业贷款、公积金贷款、组合贷款。如果你是公积金贷款,说明手中是每月会有公积金入账的,而且公积金贷款利率在3.1%左右,贷款利率是非常低的,如果使用公积金贷款,既能保证每月工资用于自身消费,又能使用公积金账户存款,基本上不会影响个人生活,完全没有必要提前还款。

3、违约金

在提前还款时,需要了解提前还款是否有违约金,对于银行来说,一般都是有违约金明确规定,可以查看自己的贷款合同或咨询贷款行的客户经理,一般2年之内提前还贷需要支付违约金,超过期限则不需要支付。

如果提前还款未满一定期限,需要支付的金额需要计算是否划算,如果违约金数额过大,建议别提前还款。

举例:比如提前还款违约金为剩余还款金额5%,如果借款100万,还剩80万还未还款,那就需要支付违约金:80*5%=4万,就要考虑自身能否承担了。

4、资金用途

如上文第一点所述,如果贷款利率低的情况,建议不要急着还款,但是贷款利率相对较高,手中又有足够的资金,只是用于银行存款赚取利息,不做它用,银行存款的利息是相对较低的,存款的利息是追不上贷款产生的利息的,这个时候就建议提前还款了;

还有另一种情况:手中的足额资金在借款人手中能够通过投资、理财等方式赚取更多的收益,那就没有必要提前还款,这笔资金产生的报酬更多。

5、提前预约

有些银行办理提前还房贷需要提前一个月申请,申请通过后才能还房贷,如果在想要还房贷时没有注意,直接打算还款的时候发现还需要一个月甚至更长时间申请,那么这个期间还会正常产生房贷的利息,一方面耽误时间,另一方面多支付利息。

6、办理撤销抵押登记

在提前还房贷结束后,还需要产权人及时去银行办理撤销抵押登记:

1)如果房产证抵押在银行,在还款结束后,收好银行交付的房产证和购房合同;

2)如果银行只是做抵押登记,就需要产权人自行将该登记标志的房产证前往房管部门办理撤销抵押登记。

以上是“提前还房贷必知的六件事”的相关内容。

提前还贷 房贷 信贷 贷款携程金融中主要包括三种贷款,分别为信用贷、拿去花、借钱优选,不同的贷款产品的还款方式均有不同,提前结清及提前还款的方式也各不相同,以下为各个贷款产品的提前还款结清及还款流程:1、信用贷1)提前全部结清 ...

容易出款的小额贷款,要具备以下两个特点:1、容易出额比如:上传身份证+人脸识别就能给出授信额度,出额速度快、获批额度人数多,才算容易出额、容易出款。2、容易下款比如:系统自动审核、智能匹配资方多、放款 ...

急需一千元,可以申请一些门槛低、容易借到的小额贷款平台,且要审批快、放款快,才能快速应急。以下10个千元小额贷款平台可供参考:1、还呗贷款额度:1000元-20万,一般都能借一千元。放款速度:平均审核 ...

说到微信借钱,一般先想到的都是“微粒贷”,但微粒贷采用官方邀请制,没有被邀请的用户打开微信-我-服务页面是没有“微粒贷借钱”入口的,想要借钱就只能看看其他微信公众号借钱产品。下面根据希财网后台的文章点 ...

市场上有很多网贷对征信的要求较为宽松,甚至对征信不做要求。但其实,不少网贷对申请人的征信有隐藏要求,其中一个就是征信不太花才有机会通过审核。因此,要找到花户下款容易的网贷,不能光看网贷平台是否对征信有 ...

房贷逾期了几个小时,正确的解决方法如下:1、先将逾期的款项结清用户需要自己登录手机银行或者网上银行,手动归还房贷,这样就可以让系统立即扣除还款资金。将钱存入还贷银行卡也行,但是就会需要等待系统自动扣款 ...